Menu Website

- Home

- Bisnis

- World Population Day: CEO Swiss Re Life & Health Sebut Dekade Mendatang Akan Mendefinisikan Ulang Kontrak Antargenerasi

World Population Day: CEO Swiss Re Life & Health Sebut Dekade Mendatang Akan Mendefinisikan Ulang Kontrak Antargenerasi

Oleh Paul Murray, CEO Reasuransi Jiwa & Kesehatan, Swiss Re

SINGAPURA – Media OutReach Newswire – 9 Juli 2026 – Sepuluh tahun.

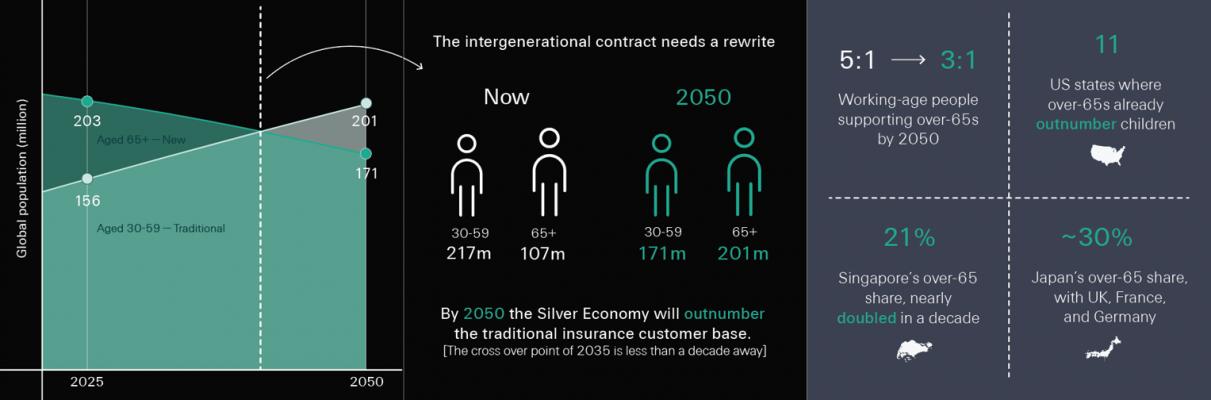

Itu adalah perkiraan waktu yang kita miliki sebelum banyak kelompok masyarakat mencapai salah satu titik balik demografi yang paling menentukan di era kita: sebuah titik di mana “ekonomi perak” baru (penduduk berusia di atas 65 tahun) jumlahnya melebihi orang-orang berusia 30–59 tahun, yang secara tradisional telah menjadi fondasi dari sistem pensiun dan asuransi jiwa.

Signifikansi dari pergeseran ini melangkah jauh melampaui sekadar angka demografi.

Pergeseran ini mewakili sebuah momen simbolis yang memaksa kita untuk memikirkan kembali kontrak antargenerasi: bagaimana kita menyediakan perawatan dan keamanan finansial bagi orang-orang saat mereka memasuki masa tua – dan bagaimana kita mendanai serangkaian kebutuhan baru tersebut.

Bukti demografis ini sudah terlihat di berbagai negara dengan perekonomian besar. Di Amerika Serikat, orang dewasa berusia 65 tahun ke atas telah melebihi jumlah anak-anak di 11 negara bagian. Populasi penduduk di atas 65 tahun di Singapura telah meningkat hampir dua kali lipat dalam satu dekade menjadi 21%. Jepang kini mendekati angka 30%. Inggris, Prancis, dan Jerman pun tidak jauh di belakang.

Angka-angka ini sudah sangat dikenal. Namun, maknanya belum sepenuhnya tecermin dalam strategi produk yang ada di industri kita saat ini.

Titik balik ini juga bukan sekadar sebuah fenomena statistik yang unik. Kita akan merasakannya secara langsung melalui keputusan-keputusan yang kita ambil saat memasuki masa pensiun dan dalam upaya mengamankan masa depan generasi setelah kita. Kita perlu membuat pilihan-pilihan baru tentang bagaimana kita mendanai perawatan masa tua. Kita perlu membuat asumsi-asumsi baru tentang kapan waktu yang tepat untuk pensiun. Dan kita akan menghadapi kenyataan baru seputar seberapa besar beban finansial yang akan ditanggung oleh negara, keluarga, atau individu itu sendiri.

Keluarga selalu memikul beban di masa tua, bahkan ketika dana pensiun, sistem layanan kesehatan, dan program perawatan sosial telah memperluas tanggung jawab tersebut ke seluruh lapisan masyarakat.

Namun, hitungan matematika yang mendasari sistem tersebut mulai rusak. Secara global, rasio orang usia produktif yang menyokong secara finansial untuk setiap satu orang di atas 65 tahun diproyeksikan merosot dari sekitar lima banding satu pada tahun 2021 menjadi tiga banding satu pada tahun 2050. Di seluruh pasar negara maju, perdebatan mengenai reformasi pensiun, pendanaan layanan kesehatan, dan usia pensiun mencerminkan pertanyaan mendasar yang sama: bagaimana kita menjaga keamanan dan martabat di masa tua ketika semakin sedikit tangan yang memikul beban tersebut'

Ini bukanlah krisis demografi. Ini adalah krisis desain – sistem kita dibangun untuk masa hidup yang lebih pendek dan jumlah tenaga kerja yang lebih besar, dan sistem tersebut belum dibangun kembali untuk dunia yang sebenarnya sedang kita masuki saat ini.

Pemahaman mendalam (insight) tersebut sangat penting karena menantang cara kita berpikir tentang peran asuransi. Saya percaya kita memiliki waktu kurang dari satu dekade untuk mengembangkan produk-produk yang akan dibutuhkan oleh konsumen lanjut usia yang membentuk Ekonomi Perak ini – beserta keluarga mereka.

Tidak akan ada solusi tunggal yang ajaib (silver bullet). Kita tidak bisa kembali ke solusi tunggal yang didasarkan pada pilihan antara perawatan keluarga versus penyediaan layanan oleh publik. Pensiunan sebagai individu memang akan menjadi fokus utama, namun pemikiran kita harus didasarkan pada model yang lebih kolaboratif di mana keluarga, pemerintah, komunitas, dan sektor swasta bekerja sama.

Riset konsumen terbaru yang dilakukan Swiss Re di Prancis dan Jerman mengungkapkan sesuatu yang mengejutkan. Masyarakat tidak memikirkan masa tua dalam konteks dana pensiun atau polis asuransi. Mereka memikirkan hasil-hasil praktis: tetap mandiri, memiliki daya tahan (resiliensi) ketika guncangan kesehatan melanda, dan tidak menjadi beban bagi anak-anak mereka.

Industri kita telah menghabiskan waktu puluhan tahun untuk mengoptimalkan akumulasi kekayaan dan perlindungan pendapatan selama tahun-tahun masa produktif bekerja. Masyarakat yang menua menuntut kita untuk menerapkan ketelitian dan keseriusan yang sama terhadap apa yang terjadi setelah masa kerja tersebut usai.

Hal itu tidak berarti bahwa kontrak antargenerasi telah gagal. Itu berarti kontrak tersebut sedang berevolusi.

Kita sudah melihat seperti apa bentuk evolusi tersebut dalam praktiknya.

- - Produk kesehatan lansia di Asia menutup celah perlindungan yang nyata — Usia median untuk diagnosis kanker adalah 67 tahun, namun banyak polis penyakit kritis yang kedaluwarsa bahkan sebelum masa pensiun dimulai. Hasilnya adalah tingginya biaya yang harus dibayar sendiri dari kantong pribadi (out-of-pocket expenses), layanan kesehatan publik yang tertekan, dan meningkatnya beban pada keluarga. Dengan adanya produk khusus untuk menanggung penyakit di masa tua, seperti produk kanker lansia, kita secara efektif menutup celah perlindungan tersebut.

- - Perawatan jangka panjang (long term care) di Prancis telah meraih beberapa keberhasilan melalui solusi swasta yang berjalan berdampingan dengan penyediaan layanan publik. Dengan lebih dari 1,4 juta orang yang dilindungi oleh asuransi perawatan jangka panjang swasta, Prancis telah membangun kumpulan risiko (risk pool) yang kuat yang secara langsung menjawab salah satu kekhawatiran terbesar yang diungkapkan oleh konsumen: tidak ingin menjadi beban bagi generasi berikutnya.

- - Anuitas tangguhan (deferred annuities) menawarkan jalan ketiga di luar pemikiran biner antara “penarikan dana versus anuitas langsung”. Dengan menggabungkan fleksibilitas di masa sekarang dan pendapatan yang dijamin di masa depan, produk ini membantu mengubah risiko panjang umur (longevity risk) dari risiko finansial individu menjadi risiko yang dapat ditanggung bersama secara lebih luas.

Pada pandangan pertama, solusi-solusi ini tampak sangat berbeda. Namun kenyataannya, mereka adalah kepingan-kepingan dari teka-teki yang sama. Masing-masing memperluas lingkaran dukungan di sekitar individu. Mereka membantu keluarga agar tidak memikul beban sendirian, dan mereka melengkapi kinerja jaring pengaman negara.

Seperti itulah bentuk nyata dari evolusi kontrak antargenerasi berikutnya.

Masyarakat yang menua adalah salah satu pencapaian besar umat manusia. Namun, jika produk dan institusi kita tetap dibangun untuk realitas demografi yang sudah tidak ada lagi, pencapaian tersebut justru akan berubah menjadi beban (liability).

Kita memiliki waktu satu dekade untuk menutup celah tersebut. Mari kita perlakukan waktu ini sebagai jendela bagi pengembangan produk, bukan sebagai tenggat waktu yang menakutkan.

Penafian (Disclaimer)

Pernyataan dan ilustrasi tertentu yang tercantum di sini bersifat proyeksi ke depan (forward-looking) dan dibuat hanya untuk tujuan informasi. Pernyataan-pernyataan ini (termasuk yang berkaitan dengan rencana, target, sasaran, dan tren) serta ilustrasinya memberikan ekspektasi saat ini terhadap peristiwa masa depan berdasarkan asumsi tertentu dan mencakup pernyataan apa pun yang tidak berkaitan langsung dengan fakta historis atau fakta saat ini. Pembaca diperingatkan untuk tidak menaruh ketergantungan yang tidak semestinya pada pernyataan proyeksi ke depan ini. Swiss Re tidak berkewajiban untuk merevisi atau memperbarui secara publik pernyataan proyeksi ke depan apa pun, baik sebagai akibat dari informasi baru, peristiwa masa depan, atau hal lainnya. Informasi lebih lanjut mengenai pernyataan proyeksi ke depan dan penggunaan informasi yang terkandung dalam publikasi ini dapat ditemukan di bagian Pemberitahuan Hukum (Legal Notice) di situs web Swiss Re.

https://www.linkedin.com/company/swiss-re

Tentang Swiss Re

Swiss Re Group adalah salah satu penyedia reasuransi, asuransi, dan bentuk transfer risiko berbasis asuransi terkemuka di dunia, yang bekerja untuk membuat dunia menjadi lebih tangguh. Swiss Re mengantisipasi dan mengelola risiko – mulai dari bencana alam hingga perubahan iklim, dari populasi yang menua hingga kejahatan siber. Tujuan dari Swiss Re Group adalah untuk memungkinkan masyarakat berkembang dan maju, menciptakan peluang dan solusi baru bagi para kliennya. Berkantor pusat di Zurich, Swiss, tempat perusahaan ini didirikan pada tahun 1863, Swiss Re Group beroperasi melalui jaringan sekitar 70 kantor secara global.

BERITA LAINNYA

BERIKAN KOMENTAR

-

Jumat, 10 Juli 2026 | 21:22

Jumat, 10 Juli 2026 | 21:22

Green SM Raih Dua Penghargaan Bergengsi HR Asia Awards 2026 Berkat Budaya Kerja dan Transformasi Teknologi SDM

-

-

Jumat, 10 Juli 2026 | 21:20

Hong Kong Gelar LEAP East Perdana, Tarik 35.000 Inovator dari Seluruh Dunia

-

Jumat, 10 Juli 2026 | 21:19

Kampanye Pemasaran Cushman & Wakefield Raih Tiga Penghargaan di Phoenix Tree Digital Marketing Summit 2026

-

-

Minggu, 28 Juni 2026 | 11:25

Minggu, 28 Juni 2026 | 11:25

Wali Kota Dumai Terima Penghargaan Lansung dari Menteri Agama RI di MTQ Provinsi Riau ke 44

-

Sabtu, 27 Juni 2026 | 11:20

Sabtu, 27 Juni 2026 | 11:20

Wali Kota Dumai Beli Berbagai Produk UMKM Saat Perhelatan MTQ di Kuansing

-

Sabtu, 04 Juli 2026 | 10:54

Sabtu, 04 Juli 2026 | 10:54

Festival Literasi Keuangan IFG Goes to School 2026 Jangkau 1.596 Masyarakat

-

Sabtu, 04 Juli 2026 | 10:51

Sabtu, 04 Juli 2026 | 10:51

60.000 Profesional Akuntansi dan Keuangan Korporasi Ditargetkan Melek AI dalam Tiga Tahun

-

Sabtu, 04 Juli 2026 | 10:52

Sabtu, 04 Juli 2026 | 10:52

VinFast VF 8 Tawarkan Pengalaman Kepemilikan EV yang Lebih Nyaman dan Bebas Khawatir

-

Sabtu, 04 Juli 2026 | 10:49

Sabtu, 04 Juli 2026 | 10:49

Huawei Tetapkan Tarif Royalti Lisensi Paten Wi-Fi 7 Sebesar US$0,5 per Perangkat